美国税改法案内容及其影响

美国达凯国际律师事务所(The WK Law Firm)

近几个月来,美国税改进行的如火如荼,众议院和参议院分别于2017年11月17日和12月20日通过了两版税改法案,而最

终发布的《减税和就业法案》(Tax Cut and Jobs Act, TCJA)内容与前述两个版本又有所不同。最终发布的新税法于2018

年1月起正式实施。这是美国自里根政府税改以后近三十年来最大的税改法案,此次税改也吸引了全球关注。本次税改旨在

简化税法,减轻税负以增加居民收入,鼓励企业在美投资以创造更多工作岗位,以及推动海外资产回流以促进美国经济发展。

美国税制是世界上最具代表性的税收制度之一,本次税改更是在各界引发了积极讨论,我们将特朗普新税法与税改前的

税收法案进行了对比和总结,并分析了本次税改产生的影响。

_ueditor_page_break_tag_一、美国现行的税制结构及主要税种

美国实行分税制,联邦、州、地方三级政府均有独立课税权。因此,美国的税种整体分为联邦税、州税和地方税。美国

各级政府征收的税种多达80余种,就2016财年的美国政府收入来看,美国联邦税以个人所得税、社会保险税和企业所得税为

主,占联邦财政收入的90%左右,此外还有消费税、遗产税和赠与税等;州政府及地方政府征收州所得税、特许规费、消费

税、使用税及财产税等。

个人所得税是联邦政府税收的主要来源,占联邦财政收入47.3%。个人所得税的课税对象是美国公民和美国居民来源于

全球的所得,以及非美国居民来源于美国境内的所得。缴付方式主要有四种:夫妻联合报税、夫妻分别报税、以家庭户主形

式报税和单身个人报税。美国的个税税率采取累进税制,并根据收入分为7个等级。

_ueditor_page_break_tag_美国联邦保险税是作为老年、遗嘱、伤残、医疗保险的资金来源而征收的一种特殊税收,社会保险税占联邦财政收入

的34.1%,其征收对象是工薪收入或经营收入,分别由雇员、雇主和自营人员交纳。此外,铁路职工也包括在联邦社会保障

计划之中,但是有其独立的制度。社会保险税的征收方法有两种:一是源泉扣缴,二是自行申报缴纳。

企业所得税是联邦政府的第三大联邦税进项,占联邦财政收入的9.2%。企业所得税的纳税人为居民公司和非居民公司,

居民公司就其来源于全世界的所得纳税,非居民公司仅就其来源于美国境内的所得纳税。上述所得主要包括:经营收入、资

本利得、股息、租金、特许权使用费、劳务收入和其他收入等。

_ueditor_page_break_tag_二、特朗普税改的主要内容

本次税改未修改美国税收征管体制,仅增加或取消了个别税种,并修改了纳税额和纳税比例等事项,主要内容包括以下三个方面:

1.个人所得税:降低税率,提高抵扣额,取消免税额

在个人所得税方面,新法案主要降低了各等级税率,取消了免税额的同时提高了抵扣额,提高了遗产税豁免额,并缩小AMT使用人群等。

(1)维持7档税率,但各档税率降低

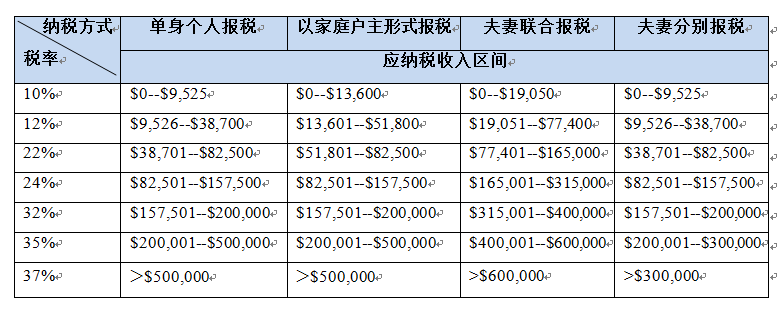

美国个税实行超额累进税率,新税法仍维持联邦个人所得税率7档,但调低了各档税率等级,并对各档应纳税收入额度进行了调节。

税改前七档税率分别为10%,15%,25%,28%,33%,35%和39.6%,税改后根据收入税率分别为10%,12%,22%,24%,32%,

_ueditor_page_break_tag_35%和37%,最大降幅达4%。虽然个税税率有不同程度的下调,但由于每档税率适用范围有所调整,反而提高了部分人的税负,如应税

所得20万美元以上的个人适用的税率从原来的33%提高至35%。

若国会将来不再延长新税法效力,新税法的7档税率将适用至2025年。

新税法规定的个人所得税税率具体如下:

表格1:新税法实施后的个人所得税税率表(2018-2025 Tax Brackets)

_ueditor_page_break_tag_

资料来源:税收联合委员会(JCT)

_ueditor_page_break_tag_(2) 取消免税额但提高抵扣额

新税法将税改前每人$4050的个人免税额完全取消,但提高了个人所得税抵扣额,具体包括:将单身个人税收抵扣从$6,350提高至$12,000,

夫妻标准抵扣标准从$12,700提高至$24,000,这就意味着年收入$1,2000以下的单身个人和年收入$24,000以下的家庭无需纳税。此项税改将减轻

人口较少的家庭的税负,但对人多的家庭来说,并不是一件好事。例如,对于有两个孩子的家庭来说,如果年收入为5.6万美元,虽然税改后标准抵

扣额提高到双倍,但是四个人的个人免税额被取消,每年还需多付几十美元。

(3) 遗产税税率未变,基础免税额翻倍

新税法未修改遗产税税率,但将遗产税豁免额翻倍。税改前的2010(c)(3)款规定,遗产税的个人基础免税额为500万美元,但每年的实际免税

_ueditor_page_break_tag_额将由美国国税局(IRS)根据通胀进行调整,如2017年实际适用的个人免税额为549万美元;新税法将2010(c)(3)款修改为,2017年12月31日至

2026年1月1日期间的遗产税或赠与税的个人免税基础额提高至1000万美元,目前美国国税局尚未公布根据通胀调整后的个人免税额。遗产税率不

变,基础免税额加倍,受益最多的是富人阶层,而对平民阶层影响较小。

(4) 其他税项

新税法依然适用个人替代性最低税(AMT),但提高了适用个人替代性最低税(AMT)的门槛。税改前个税允许抵扣很少,且禁止个人免税

额和州减免同行;新税法规定年薪低于50万的个人和100万的家庭不再适用AMT纳税标准,从而缩小了AMT适用人群规模。

新税法提高了儿童税收抵免额。美国对年收入$20万以下的单身父母和$40万以下的家庭适用17岁以下儿童税收抵免,新税法提高了儿童税收

抵免额,抵免额从1000美元提高到2000美元。

_ueditor_page_break_tag_另外,在房屋贷款利息抵扣方面,对于新购房屋贷款可抵扣利息的部分,上限从100万美元下调至75万美元;取消了奥巴马强制医保罚款,自

2019年1月1日开始实施;在州和地方税抵扣方面,界定了抵扣上限为1万美元,抵扣项目不变。

2.企业所得税:降低税率,企业享受更多优惠

(1) 企业适用21%的单一税率,废除替代性最低税

在企业所得税方面,税改前美国联邦对企业税收适用15%-35%的超额累进税率,新税法调整为21%的单一税率,从2018年1月1日开始实施。另

外,新税法废除了20%的企业替代性最低税(AMT),即满足AMT条件的企业纳税不得低于20%的规定,这将使所有企业都能在享受部分投资抵扣后

适用实际优惠税率,从而使企业税负进一步降低。需注意,虽然本次税改在公司所得税税率方面降幅很大,但对于原本适用15%税率的企业而言,反而

提高了税率标准,投资者赴美投资时应考虑此项。

_ueditor_page_break_tag_(2) 对中小企业减税

税法允许“穿透性”企业(Pass-Through Businesses)营业收入的最高315,000美元享受20%的减免。在美国,大多数美国中小企业并不缴纳企

业税,而是缴纳“穿透性税收”。对于以利润分配而非薪水形式获取收入的“穿透性”企业(Pass-Through Businesses),如有限公司,合伙企业、S

型股份制企业、独资企业等,企业的利润分配至每个投资人或合伙人,然后按照个人所得税税率来纳税,本次税改允许减征此类企业收入的20%,根据

个税纳税比例,最高税率从39.6%下调至37%,但在个人申报年收入超过157,500美元,夫妻收入超过315,000美元时,免税比例将逐步降低。另外,提

供专业服务的行业不适用此项免税条款,如诊所、律所和会计师事务所等。

_ueditor_page_break_tag_3. 跨国企业实行属地征税体制,增加反避税税项

本次税法改革在减税的同时还基于推动海外资产回流和反避税的目的,针对美国的跨国企业进行了专门规定,新税法规定适用跨国企业属地征税体

制,创设了全球无形资产低税收入规则、美国企业境外无形收入规则和“税基侵蚀与反滥用税”规则等,具体包括:

(1) 适用属地征税体制和参股免税政策

新税法将目前的“全球征税体制”转变为“属地征税体制”,即对于美国企业取得的源于境外的符合条件(持股需达10%或以上,且持股超过一定

期间)的股息红利,实行“属地征税”,即100%股息免税。与此同时,为避免对美国企业进行双重税收利息,新税法同时规定了“混合股息红利”条款,

即如果支付股息红利的境外公司已在计算境外税款时,将此项股息红利税前扣除,则美国企业不能享受上述免税。税改前美国企业在国外的收入必须按照

_ueditor_page_break_tag_35%的比例纳税,税改后将海外子公司股息所得税予以豁免。此举无疑会刺激美国企业利润的回流。

(2) 增设海外资产汇回税

作为“全球征税体制”转变为“属地征税体制”的过渡性政策,新税法规定了一次性海外资产汇回税(One Time Deemed Repatriation Tax)。

对跨国企业目前为避税或其他目的而囤积在海外的2.6万亿美元利润,适用一次性海外资产汇回税,对现金和现金类流动资产适用15.5%的一次性汇回税

率,对于工厂、设备等固定资产,则适用8%的一次性汇回税率;且无论资产是否实际汇回美国,企业都应缴纳此税,纳税人可选择在8年内支付此税项。

(3)增加反避税规则和无形资产税收规则

新税法进一步扩展了受控外国企业反避税规则(CFC Rules,即Subpart F)和消极境外投资公司规则(PFIC Rules),包括扩大了“受控外国企业”

_ueditor_page_break_tag_及其“美国股东”的定义等。根据新税法,非美跨国企业若在美国境内外均设有子公司,则位于美国境外的子公司也可能被视为美国“受控外国企业”。

为吸引资本回流,同时限制跨国企业避税,新税法增加了全球无形资产低税收入规则(Global Intangible Low-taxed Income, GILTI Rule)、美国

企业境外无形收入规则(Foreign Derived Intangible Income, FDII Rule)和税基侵蚀与反滥用税规则(Base Erosion and Anti-Abuse Tax, BEAT Rule)。

全球无形资产低税收入规则(GILTI)是指对美国受控外国企业(CFC)取得的超过10%的合格营业资产投资和利息费用部分的收入征税,具体计算如下:

GILTI = 净受控外国企业受测所得 - (10% ×合格营业资产投资)。对于美国受控外国企业的GILTI,将在21%的企业所得税基础上减征,具体为:自2018年

至2025年,减征50%,即实际有效税率为10.5%;自2026年起,减征37.5%,即实际有效税率为13.125%。

_ueditor_page_break_tag_美国企业外国来源的无形收入(FDII),是指美国企业向境外销售获得的超过10%合格营业资产投资(QBAI)的收入。对于FDII,将在21%的企业所

得税基础上减征,具体为:自2018年至2025年,减征37.5%,即实际有效税率为13.125%;自2026年起,减征21.875%,即实际有效税率为16.40625%。

税基侵蚀与反滥用税规则(BEAT)是指自2018年起,对近三年年均总收入不低于5亿美元且向境外关联方支付的可税前扣除款项占企业可税前扣除费

用的3%或以上的美国企业,应缴纳BEAT。BEAT额计算方式如下:BEAT = (应税所得 + 可扣除的关联方费用)× BEAT税率 - 企业正常情况下的应纳税额。

BEAT的适用税率如下:第一年按5%的标准税率纳税,随着银行利率的升高,第二年到2025年纳税10%,之后纳税额为12.5%,以限制企业通过和国外分支

机构的内部交易来避税。

_ueditor_page_break_tag_三、特朗普税改的影响

美国税制多年来都是全球征税制度的典范,特朗普政府推行新的税收法案,在理论和实践上都使美国税率与其他国家相比更具竞争力,对美国经济而

言,减税将为美国经济复苏继续强劲复苏注入新的动力,是一针扎扎实实的强心剂。本次税改的影响主要体现在以下几个方面:

首先,对大多数的美国纳税人而言,因标准抵扣额的提高和税率的降低,其缴税税额会相应降低;但是,税率下降所带来的好处将会被一些减免项和

免税额的废除所稀释,特别是个人免税额的废除以及州/地方税收减免的降低对此有较大影响。

其次,美国大公司受益更多,小企业税负或加重。企业税从15%—35%的超额累进税率调整为21%的单一税率,减税力度对大企业来说是绝对的利好

消息,但对于原来仅需缴纳15%企业税的中小企业来讲,则加重了纳税负担。

_ueditor_page_break_tag_再次,特朗普税改鼓励美国跨国公司的海外利润回流,从而带动美国就业和经济增长。“属人制”改成了“属地制”,也即只要在海外已经缴税,美

国企业转回本国就不用再缴税,此举会刺激美国企业利润的回流。各类跨国公司将其控股公司设立在美国或从境外迁回美国,都会对全球的资本流动和产

业布局带来深刻影响。

最后,减税有助于刺激居民消费,吸引企业投资。除了企业本身因税负降低后带动的居民“被动税负”(即企业转嫁给工人的税负)的降低而增加居

民收入之外,本次税改法案也有直接针对居民收入降低税负的措施。税负的减少,意味着居民可支配收入的增加,这在消费主义盛行的美国,意味着总消

_ueditor_page_break_tag_费的增长,反过来消费又可推动生产制造业的发展,实现生产与消费的良性互动,吸引更多投资者赴美投资。

当然,联邦税收减免是吸引投资者跨境投资的重要考量,但美国本次税改是一个有加有减的过程,此番减税力度并没有想象中那么大,而且在考虑联邦税改

的同时还应考虑各州和地方的独立税项。另外,企业投资选址尤为复杂,不应单看税收,还需考虑综合成本,审慎评估其他经济因素对投资的

影响,为降低投资风险,最好聘请专业律师协助处理投资事项,以便项目的顺利进行。

_ueditor_page_break_tag_美国达凯国际律师事务所

美国达凯国际律师事务所 (The WK Law Firm)于1984年在美国成立,总部位于纽约曼哈顿中城747大厦,并在中国设有代表处,主要从事跨境并

购、银行业务、国际贸易、国际商业诉讼与仲裁等法律业务。WK 代表许多国际著名企业,例如:海航集团、中国建筑、威特集团、中国人民保险公司、

中华航空公司、美林公司、JPMORGAN、 HSBC、交通银行、中国银行、中华嘉华银行、东亚银行、大华银行、国泰银行、国际银行等。

事务所首席代表吴异军律师(Allen Wu)是常春藤宾州大学法学博士、艾利斯岛杰出移民奖章得主、共和党亚裔总党部执行主席、亚太总裁协会全

球副主席、中国国际经济贸易仲裁委员会仲裁员。作为知名中美贸易投资专家,吴律师在美国主流社会法、政、商界均享有良好声誉及知名度。吴律师在

跨境投资、国际贸易,及商业诉讼领域有超过30年的专业经验,近年来,吴律师与其精英团队协助客户成功完成了多项重大标志性收购项目,受到业界

广泛认可与关注。

事务所中国代表处赵姝律师(Alice Chao)毕业于中国政法大学,擅长跨境并购、国际贸易、争议解决、资本市场等业务。多次协助客户成功完

成大型跨境并购项目,长期担任中美跨国企业项目顾问。